Thuế Chuyển nhượng bất động sản: Tạm thời giữ nguyên 2% đến 2030

Thuế Chuyển nhượng bất động sản: Tạm thời giữ nguyên 2% đến 2030 – Vì sao Nhà nước chọn giải pháp “An toàn”?

Thuế Chuyển nhượng bất động sản: Tạm thời giữ nguyên 2% đến 2030 – Vì sao Nhà nước chọn giải pháp “An toàn”?

Bài viết này do Chuyên gia của Nhà Đất Bến Thành phân tích, chia sẻ thông tin về quyết định tạm thời giữ nguyên mức thuế chuyển nhượng bất động sản (BĐS) ở mức 2% thay vì áp dụng phương án thuế mới dựa trên thời gian nắm giữ. Bài viết đi sâu vào lý do đằng sau quyết định này, bao gồm đảm bảo sự ổn định của thị trường, tạo điều kiện thuận lợi cho công tác quản lý thuế, đảm bảo nguồn thu ngân sách và cân bằng giữa chống đầu cơ và hỗ trợ người dân có nhu cầu thực sự. Đồng thời, bài viết cũng đề cập đến lộ trình chuyển đổi sang phương án tính thuế theo lợi nhuận ròng trong tương lai và những điều cần chuẩn bị để thực hiện thành công.

Vì sao Chính phủ chọn “giữ nguyên 2%”?

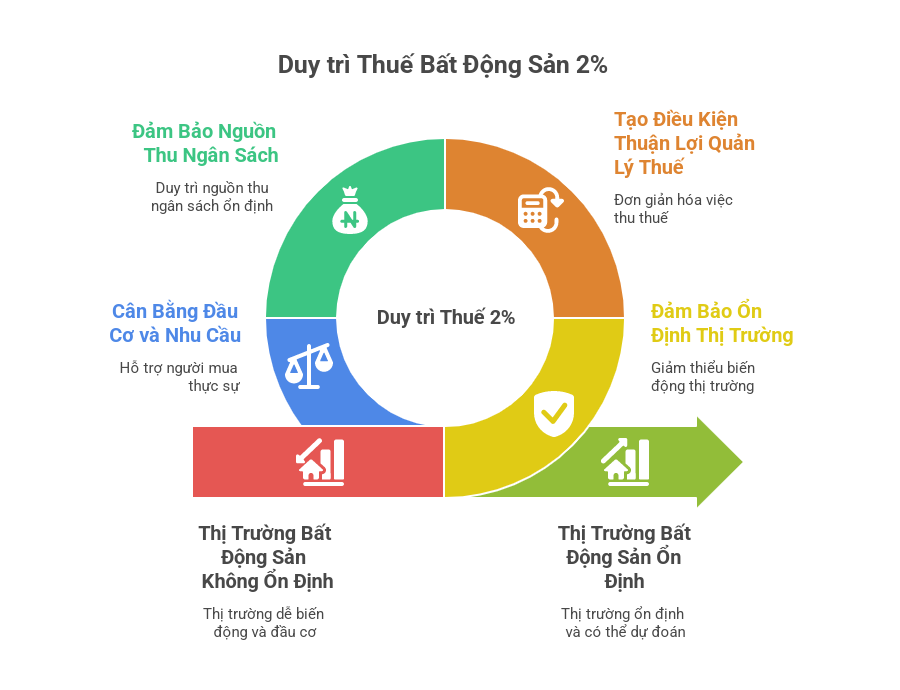

Mặc dù Bộ Tài chính đã đề xuất áp dụng thuế chuyển nhượng BĐS theo thời gian nắm giữ, nhưng văn bản họp khẩn từ Văn phòng Chính phủ ngày 29/7/2025 cho thấy định hướng trước mắt là giữ nguyên mức thuế thu nhập cá nhân (TNCN) 2% trên giá chuyển nhượng như hiện hành, đồng thời nghiên cứu lộ trình chuyển sang phương án tính theo lợi nhuận ròng (chênh lệch giá mua – bán) trong thời gian tới. Quyết định này được đưa ra dựa trên một số yếu tố quan trọng:

1. Đảm bảo tính ổn định trong giai đoạn nhạy cảm

Thị trường bất động sản đang trong giai đoạn phục hồi sau chuỗi trầm lắng kéo dài từ năm 2023 đến 2024. Việc thay đổi chính sách thuế một cách đột ngột có thể gây ra tâm lý hoang mang và trì hoãn các giao dịch. Việc giữ mức thuế 2% được xem là một biện pháp ổn định tâm lý thị trường, giúp người bán dễ dàng dự toán chi phí và người mua không bị ảnh hưởng quá mức về giá do người bán có thể cộng dồn thuế vào giá bán.

2. Tạo điều kiện thuận lợi cho công tác quản lý thuế

Mức thuế 2% được tính trên giá chuyển nhượng ghi trên hợp đồng công chứng, điều này giúp cho việc kiểm soát và quản lý thuế trở nên dễ dàng hơn. Nó cũng giúp giảm thiểu tình trạng kê khai thấp và trốn thuế, đặc biệt là trong bối cảnh dữ liệu về giá mua gốc và chi phí cải tạo vẫn còn thiếu đồng bộ. Nhiều người dân không lưu giữ đầy đủ hóa đơn và giấy tờ hợp lệ, do đó, nếu chuyển sang tính thuế 20% trên lợi nhuận thực, việc áp dụng sẽ trở nên khó khăn và có thể tạo ra kẽ hở cho các hành vi xin – cho và gây phiền hà cho người dân.

3. Đảm bảo nguồn thu ngân sách trong thời gian ngắn hạn

Trong bối cảnh thị trường đang phục hồi, Nhà nước vẫn cần một nguồn thu ổn định để cân đối ngân sách, đặc biệt là ở các địa phương đô thị lớn như TP.HCM, Hà Nội, Bình Dương và Đồng Nai, nơi doanh thu từ thuế bất động sản chiếm tỷ lệ cao. Mức thuế 2% tuy không phản ánh đúng bản chất lợi nhuận thực, nhưng nó đảm bảo việc thu nhanh, thu đều và thu chắc chắn.

4. Cân bằng giữa chống đầu cơ và hỗ trợ người dân thật sự có nhu cầu

Trong khi chưa triển khai chính thức phương án đánh thuế theo thời gian nắm giữ (2–10%), việc duy trì mức thuế 2% giúp không làm nản lòng những người mua ở thực, đặc biệt là những người dân cần bán nhà vì lý do cá nhân, tài chính hoặc chuyển công tác. Tuy nhiên, để chống đầu cơ hiệu quả, cần có thêm các công cụ bổ sung khác như thuế tài sản, siết chặt vốn tín dụng ngắn hạn và dữ liệu kê khai giao dịch lặp.

Đề xuất tính thuế TNCN từ chuyển nhượng bất động sản của Bộ Tài chính trước đó

Hướng tới tương lai: Tính theo lợi nhuận thật – một bước chuyển cần chuẩn bị kỹ

Văn bản cũng nêu rõ rằng Chính phủ đang nghiên cứu lộ trình để chuyển sang đánh thuế theo thu nhập thực, tức là:

Thuế TNCN = 20% x (Giá bán – Giá mua – Chi phí hợp lệ)

Tuy nhiên, để thực hiện được điều này, cần phải có:

-

Cơ sở dữ liệu quốc gia về giá mua và chi phí đầu tư cải tạo.

-

Nâng cấp hệ thống thuế điện tử và kết nối liên ngành (công chứng – tài chính – xây dựng).

-

Khuyến khích người dân lưu trữ chứng từ và hợp pháp hóa hoạt động đầu tư.

Bài học từ quốc tế

Nhiều quốc gia trên thế giới đã áp dụng các phương pháp tính thuế BĐS khác nhau, mang lại những bài học kinh nghiệm quý báu:

-

Singapore: Miễn thuế nếu nắm giữ BĐS trên 3 năm và đánh thuế cao (12–20%) nếu bán trong năm đầu tiên.

-

Mỹ: Đánh thuế lợi nhuận theo tỷ lệ thuế thu nhập cá nhân và giảm mạnh thuế (Capital Gains Tax) nếu giữ nhà trên 2 năm.

-

Trung Quốc: Áp dụng đồng thời thuế thu nhập cá nhân và thuế tài sản (ở các thành phố lớn như Thượng Hải, Thâm Quyến).

Việt Nam đang đi đúng hướng trong việc cải cách hệ thống thuế BĐS, nhưng cần thời gian để chuẩn hóa và hoàn thiện hệ thống.

Kết luận: 2% – Một giải pháp chuyển tiếp hợp lý trong giai đoạn bất động sản “hồi sức”

Việc giữ nguyên mức thuế 2% trong ngắn hạn là một giải pháp:

-

Hợp lý: Phù hợp với thực tiễn hiện nay.

-

Hiệu quả: Đảm bảo nguồn thu ngân sách và giảm rối loạn thị trường.

-

Chuyển tiếp: Mở đường cho phương án đánh thuế công bằng hơn trong tương lai.

Nhà đầu tư – người dân nên làm gì lúc này?

-

Giao dịch minh bạch: Thực hiện giao dịch đúng giá thị trường.

-

Lưu giữ hóa đơn, giấy tờ: Lưu giữ đầy đủ hóa đơn và giấy tờ khi mua bán và cải tạo BĐS.

-

Theo dõi sát lộ trình cải cách thuế TNCN: Điều chỉnh chiến lược nắm giữ tài sản một cách hợp lý.

Việc giữ nguyên mức thuế 2% là một giải pháp tạm thời và cần thiết để ổn định thị trường BĐS trong giai đoạn phục hồi. Tuy nhiên, để xây dựng một hệ thống thuế công bằng và hiệu quả hơn, cần có sự chuẩn bị kỹ lưỡng về cơ sở dữ liệu, hệ thống công nghệ và sự đồng thuận của người dân.

Luật Thuế TNCN mới – Cải cách đúng hướng, cần hành động sớm

Luật mới không đơn thuần là thay đổi con số. Nó thể hiện sự chuyển dịch tư duy từ “thu thuế cào bằng” sang “thuế công bằng, hiệu quả, kích thích phát triển”.

Bạn nên làm gì?

-

✔️ Cập nhật chính sách sớm để điều chỉnh thu nhập – tài sản – đầu tư phù hợp

-

✔️ Tư vấn kế toán, pháp lý để tối ưu nghĩa vụ thuế

-

✔️ Theo dõi trang nhadatbenthanh.com để không bỏ lỡ các bản tin thuế – BĐS mới nhất

Hãy chia sẻ bài viết nếu bạn thấy hữu ích – để hàng triệu người dân, nhà đầu tư và doanh nghiệp Việt được chuẩn bị sớm và đúng luật!

Quý vị có thể tìm hiểu thêm bài viết:

Phân tích 5 Kịch bản Thuế TNCN từ mua, bán bất động sản 2025: Ai sẽ đóng nhiều hơn, Ai sẽ được lợi hơn?

Tin tức liên quan

21/01

2026

Người nước ngoài có được mua nhà ở Việt Nam không? Những điều kiện & Các bước hướng dẫn cụ thể từ 2026

17/01

2026

Bảng tính thuế suất các ngành nghề kinh doanh theo Luật Thuế TNCN 2025 mới nhất: Chi tiết trong bài viết...

15/01

2026

Tổng hợp 21 Khoản THU NHẬP ĐƯỢC MIỄN THUẾ THU NHẬP CÁ NHÂN (TNCN) THEO LUẬT MỚI TỪ NĂM 2026 Giúp bạn nắm rõ quy định và tối ưu tài chính, thực hiện đầy đủ nghĩa vụ thuế theo quy định

01/01

2026

Cách tính thuế cho thuê nhà từ ngày 01/01/2026. Thu nhập bao nhiêu thì phải nộp thuế? Hướng dẫn cách tính chi tiết Thuế TNCN và VAT...

01/01

2026

Những điểm mới đáng chú ý của Luật thuế thu nhập cá nhân áp dụng từ năm 2026: Giảm còn 5 bậc, miễn thuế cho thuê nhà doanh thu dưới 500 triệu, bán vàng miếng - tiền mã hóa - tài sản số thuế 0,1%...

15/01

2026

Tổng hợp 21 Khoản thu nhập được miễn thuế Thu nhập cá nhân từ năm 2026: Chuyển nhượng Bất động sản được miễn thuế theo 2 trường hợp

01/01

2026

Hướng dẫn tự quyết toán thuế thu nhập cá nhân (TNCN) mới nhất cho thu nhập từ ngày 01/01 đến 31/12 hàng năm như thế nào?

24/07

2025